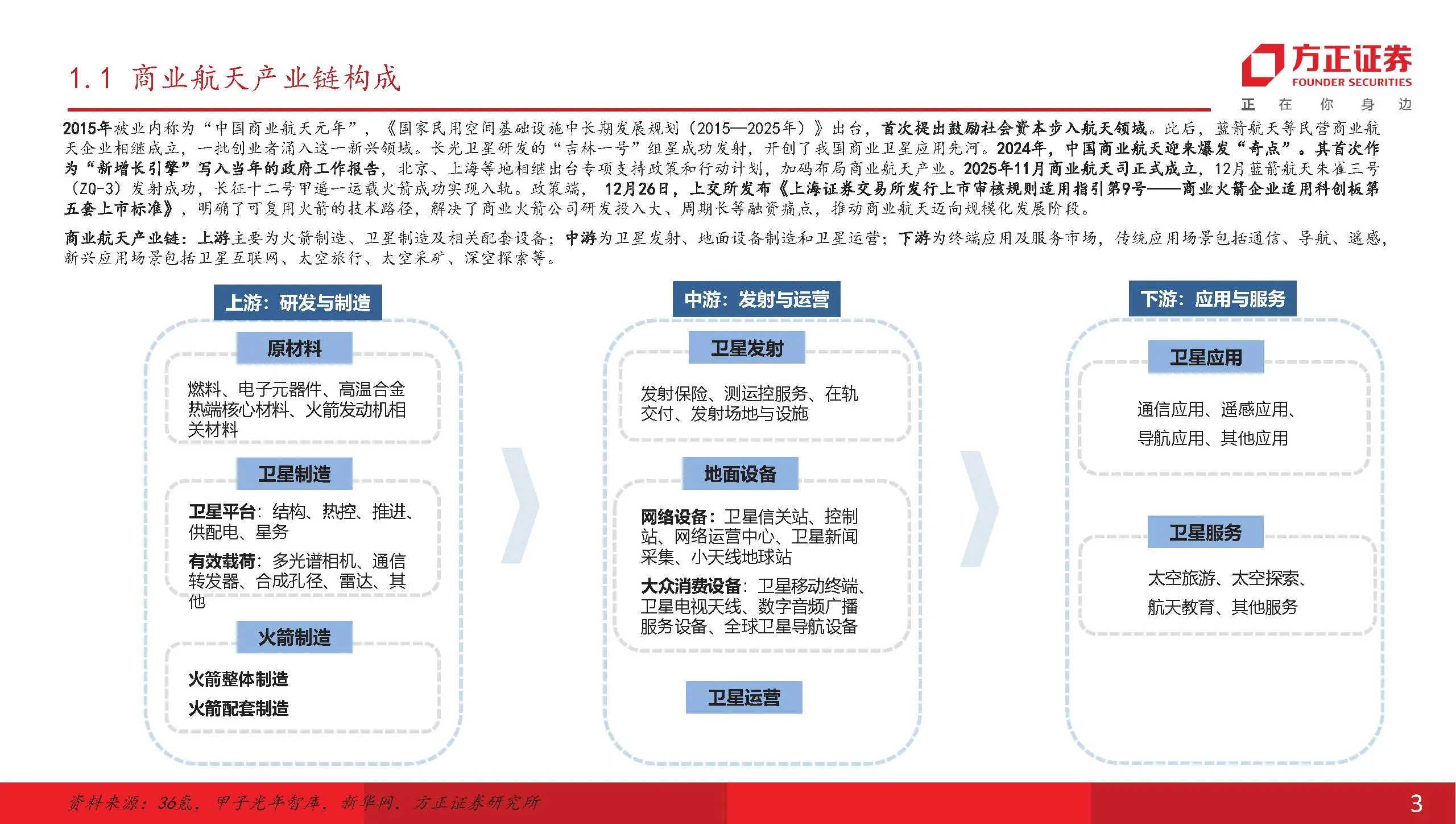

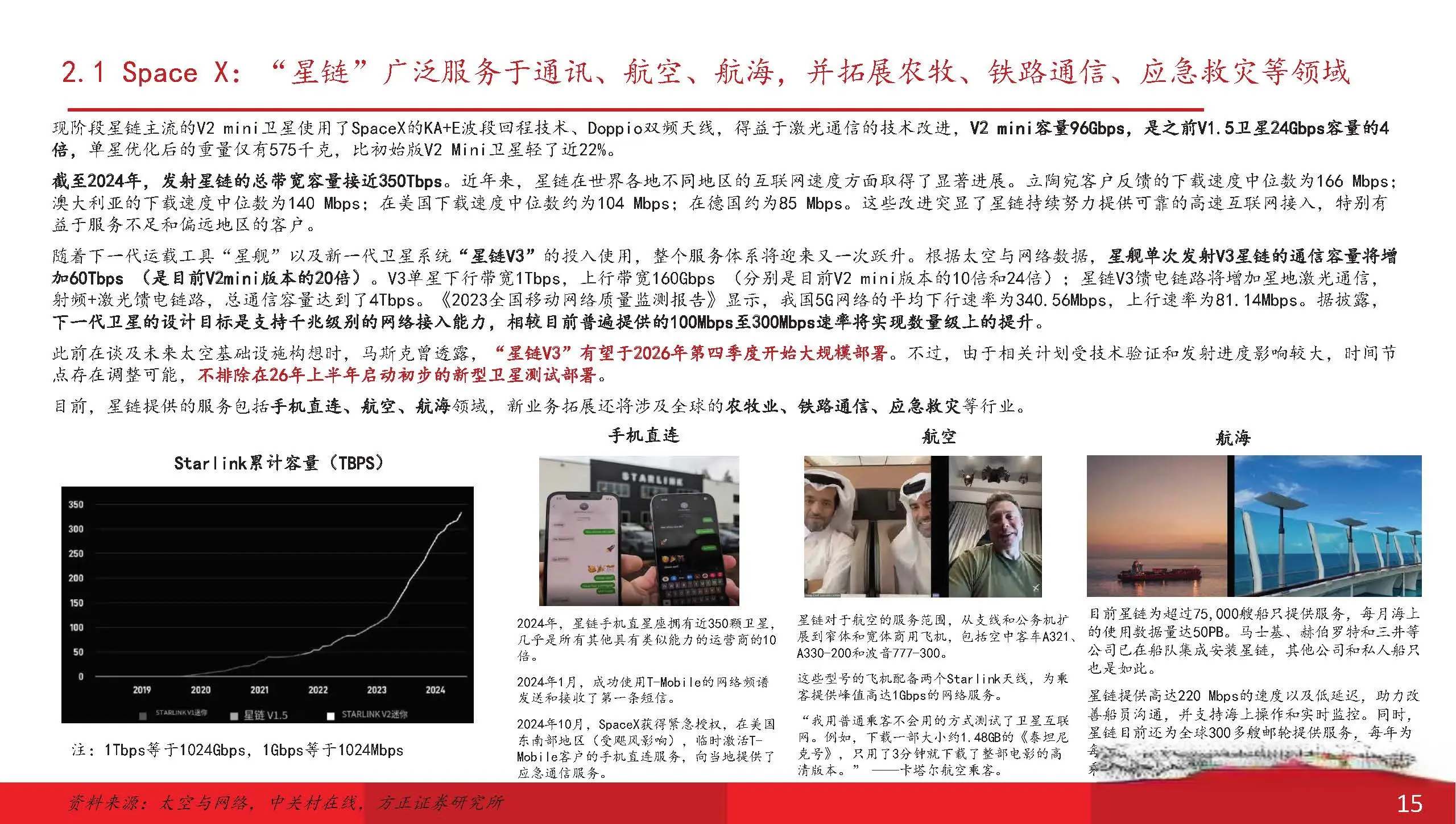

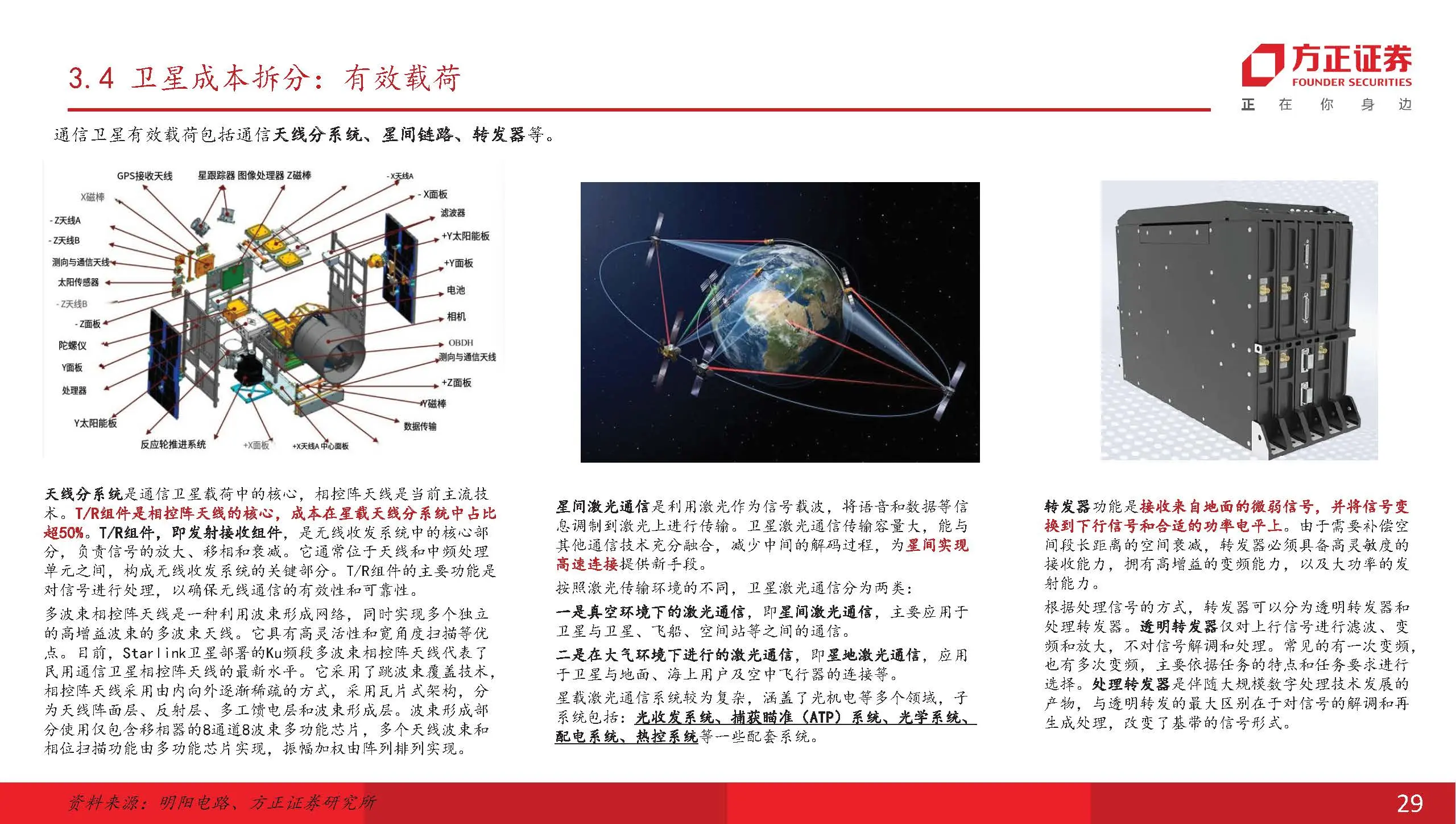

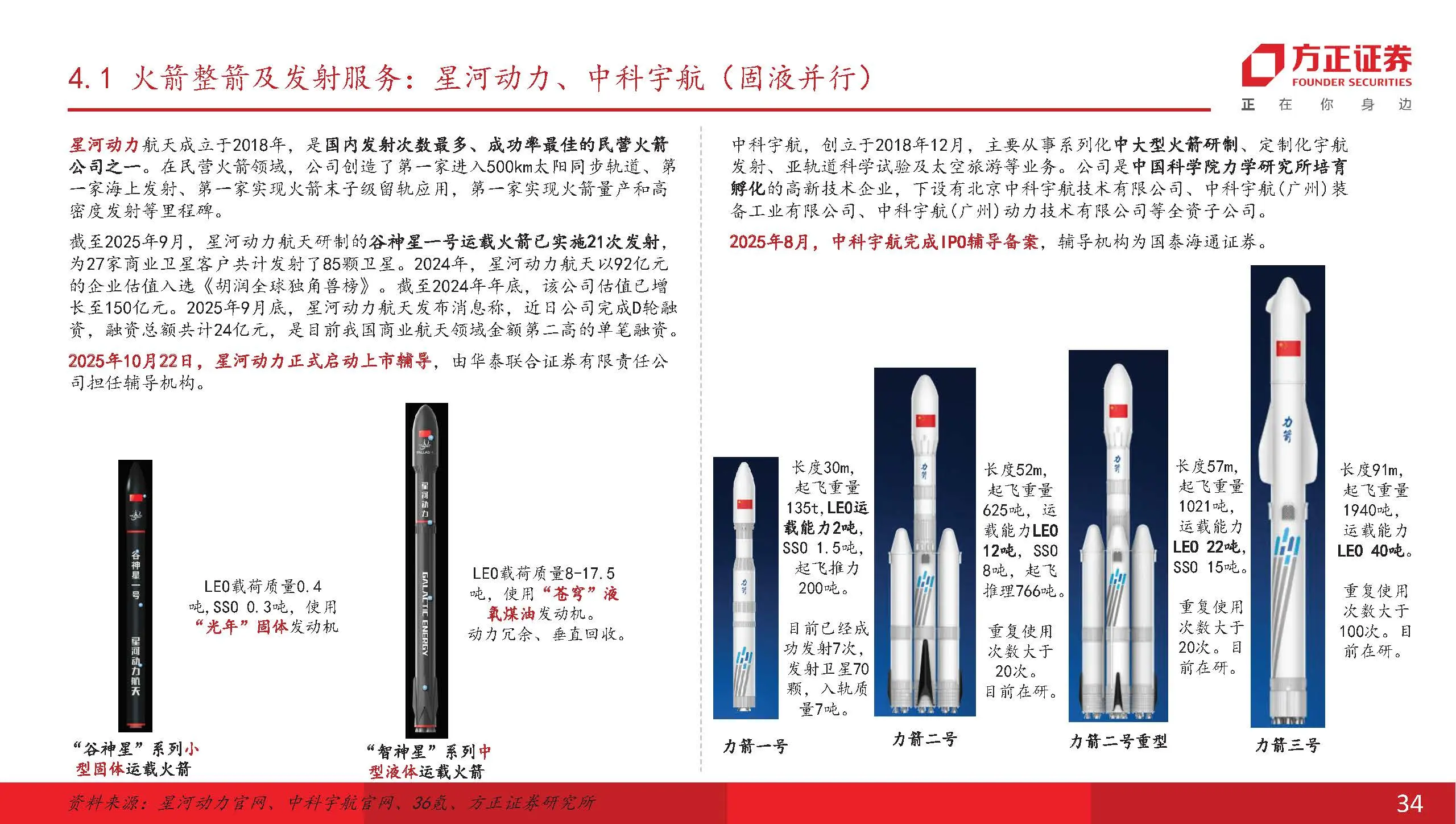

2015年被业内称为“中国商业航天元年”,《国家民用空间基础设施中长期发展规划(2015—2025年)》出台,首次提出鼓励社会资本步入航天领域。此后,蓝箭航天等民营商业航 天企业相继成立,一批创业者涌入这一新兴领域。长光卫星研发的“吉林一号”组星成功发射,开创了我国商业卫星应用先河。2024年,中国商业航天迎来爆发“奇点”。其首次作 为“新增长引擎”写入当年的政府工作报告,北京、上海等地相继出台专项支持政策和行动计划,加码布局商业航天产业。2025年11月商业航天司正式成立,12月蓝箭航天朱雀三号 (ZQ-3)发射成功,长征十二号甲遥一运载火箭成功实现入轨。政策端, 12月26日,上交所发布《上海证券交易所发行上市审核规则适用指引第9号——商业火箭企业适用科创板第 五套上市标准》,明确了可复用火箭的技术路径,解决了商业火箭公司研发投入大、周期长等融资痛点,推动商业航天迈向规模化发展阶段。 商业航天产业链:上游主要为火箭制造、卫星制造及相关配套设备;中游为卫星发射、地面设备制造和卫星运营;下游为终端应用及服务市场,传统应用场景包括通信、导航、遥感, 新兴应用场景包括卫星互联网、太空旅行、太空采矿、深空探索等。

全球太空经济超万亿元规模,商业卫星产业占7成

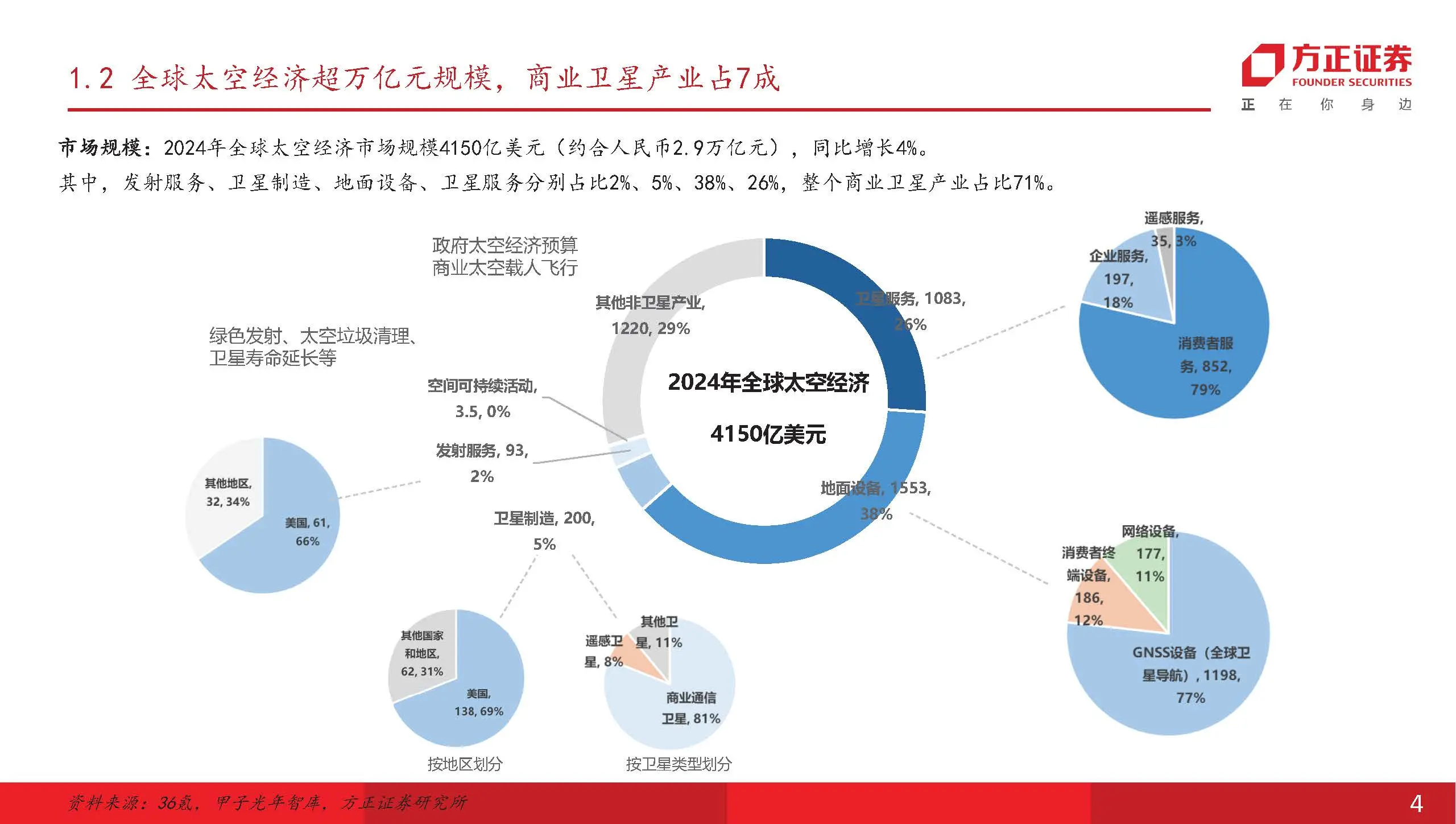

市场规模:2024年全球太空经济市场规模4150亿美元(约合人民币2.9万亿元),同比增长4%。 其中,发射服务、卫星制造、地面设备、卫星服务分别占比2%、5%、38%、26%,整个商业卫星产业占比71%。

2024年,全球航天发射263次,共发射航天器2873颗,美国占比近8成

2024年,全球航天发射活动保持增长趋势,全年共进行263次发射,其中成功255次,部分成功3次,失败5次,刷新了2023年创下的纪录。自1957 年全球首次航天发射以来,航天发射次数经历了几个明显的波动阶段。在冷战期间,发射次数经历了快速增长,并在20世纪70年代达到第一个高 峰。随后,发射次数有所下降并在20世纪90年代保持相对稳定。自2010年开始,全球航天发射次数逐渐回升,尤其是自2018年以来,发射活动进 入了一个新的增长高峰。

发射次数:2024年,美国全年完成158次发射,占全球总量的59.4%;中国完成68次,占26.2%。两国合计发射任务占全球85.6%。中美两国在全球 航天发射中的主导地位进一步巩固。

新增卫星数量:2024年,全球共发射航天器2873颗,按航天器所属国统计,美国以2269颗稳居世界首位,约占全球79%,远超其他国家。其中, 美国新增卫星主要来自“星链”(Starlink), 24年“星链”新增部署1982颗卫星,分别占据美国和全球航天器发射数量的81%和69%。此外, SpaceX还通过5次为美国国家侦察局部署了105颗“星盾”(Star Shield)。中国则发射了“千帆”“吉利”和“云遥”等星座的282颗卫星,展 现了快速发展的势头。欧洲持续部署“一网”(OneWeb)星座。俄罗斯也部署了44颗“西特罗-自动识别系统”卫星,占全年发射数量近半,强 化了其在低轨领域的布局。

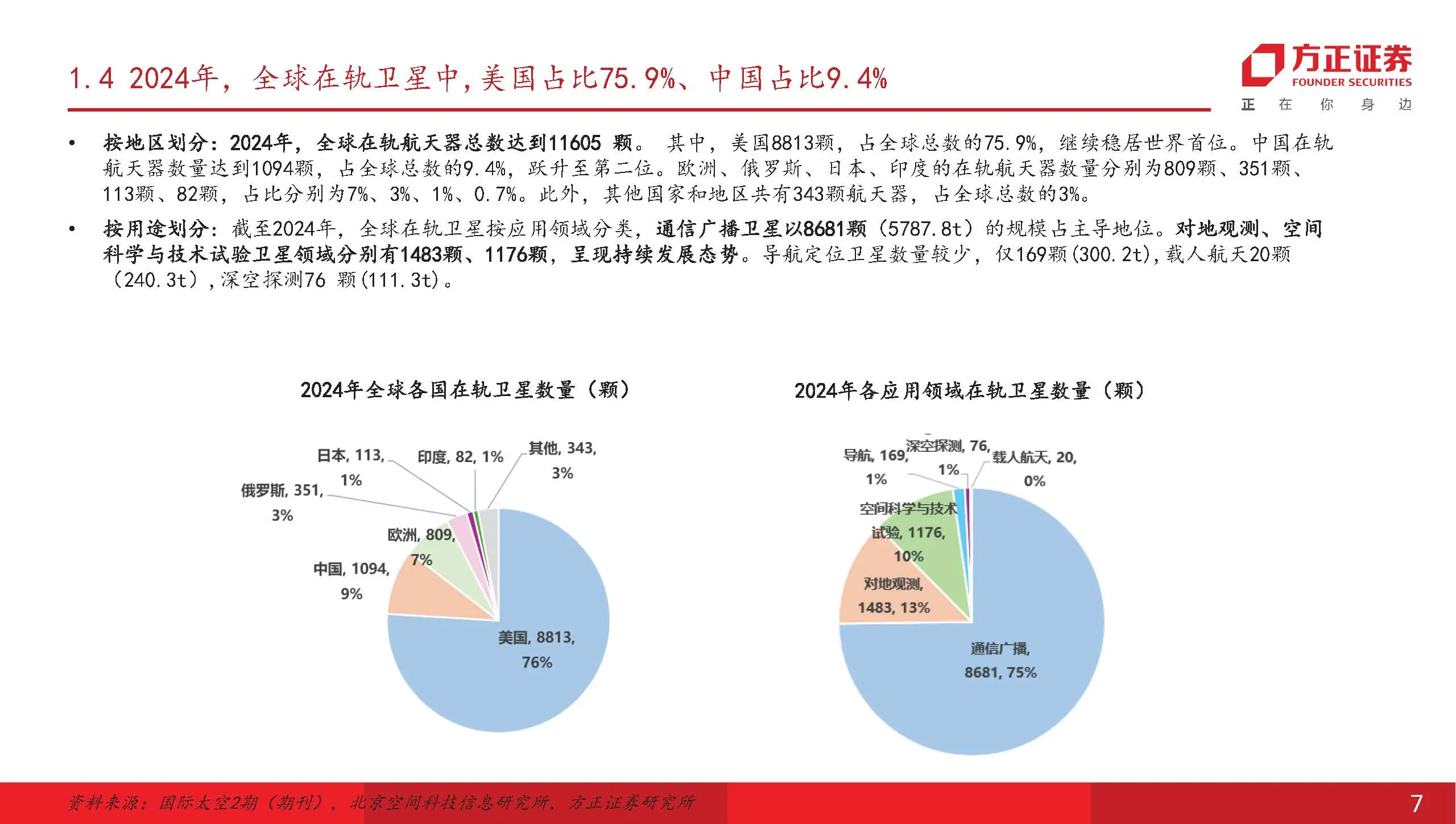

2024年,全球在轨卫星中,美国占比75.9%、中国占比9.4%

按地区划分:2024年,全球在轨航天器总数达到11605 颗。 其中,美国8813颗,占全球总数的75.9%,继续稳居世界首位。中国在轨 航天器数量达到1094颗,占全球总数的9.4%,跃升至第二位。欧洲、俄罗斯、日本、印度的在轨航天器数量分别为809颗、351颗、 113颗、82颗,占比分别为7%、3%、1%、0.7%。此外,其他国家和地区共有343颗航天器,占全球总数的3%。

按用途划分:截至2024年,全球在轨卫星按应用领域分类,通信广播卫星以8681颗(5787.8t)的规模占主导地位。对地观测、空间 科学与技术试验卫星领域分别有1483颗、1176颗,呈现持续发展态势。导航定位卫星数量较少,仅169颗(300.2t),载人航天20颗 (240.3t),深空探测76 颗(111.3t)。

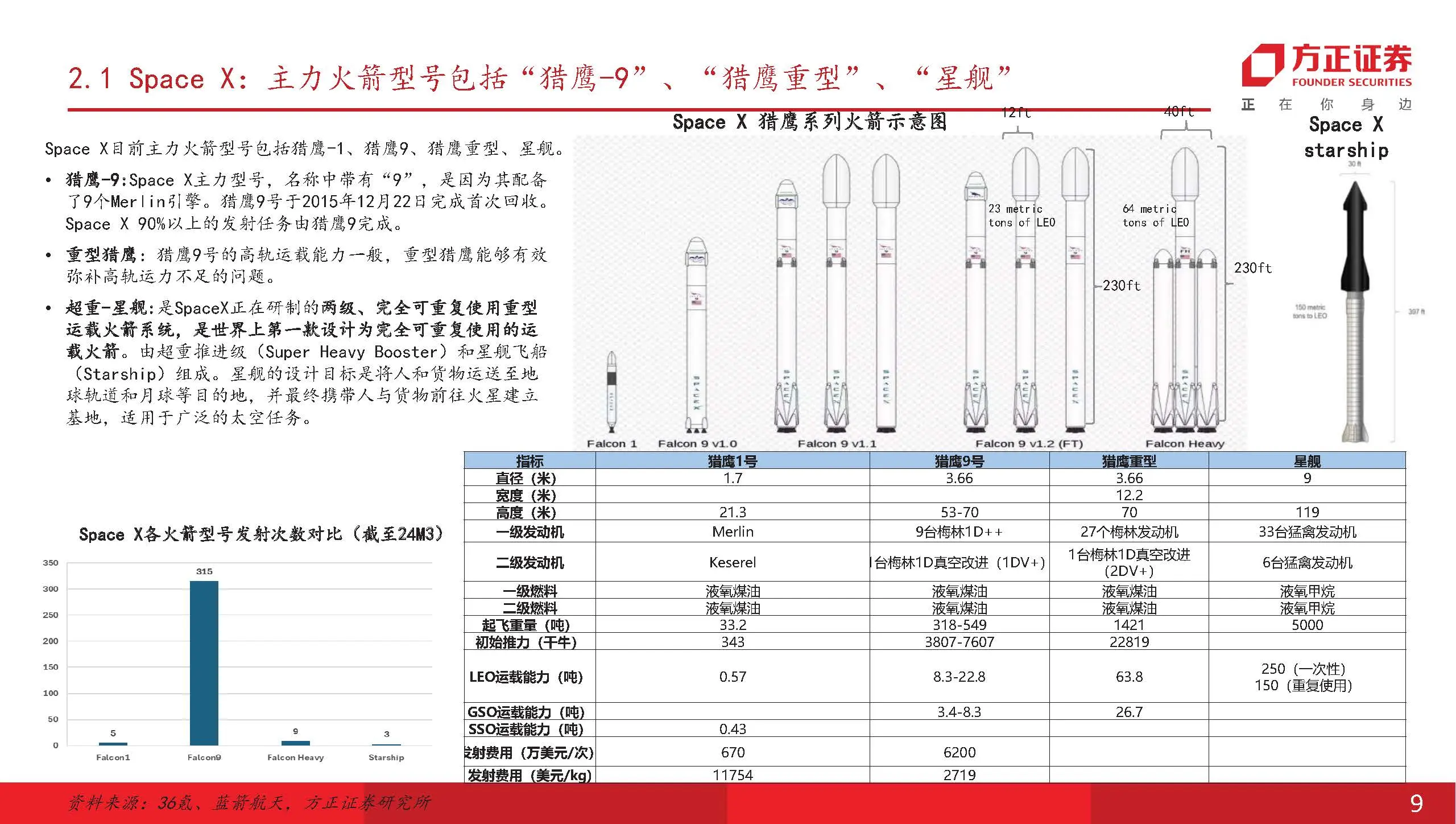

Space X(太空探索技术公司)由埃隆·马斯克于2002年6月创立的太空运输公司。总部原本位于加利福尼亚州的El Segundo,后迁移至霍桑。目前,公司旗下主要有两 大业务板块:发射(Launch)与星链(Starlink)。发射业务致力于将有效载荷送入太空轨道。通过可复用的火箭,SpaceX的发射成本比竞争对手低5-10倍,具备显著 竞争优势。 2024年,美国158次发射中,有138次发射来自Space X,占比87.34%。截至2024年3月,Space X的发射服务对象中,约有47.5%服务于Space X自己,27.8%服务于私人/ 商业,21.3%服务于美国政府,3.1%服务于外国政府,0.3%服务于普通百姓。总体上,SpaceX的发射业务主要服务三类对象: 1)商业客户:包括SES、Eutelsat、EchoStar、Inmarsat、Intelsat、Telesat等,约占SpaceX发射总量的28%。这些商业发射任务主要是把卫星送入轨道。有趣的是, SpaceX也为其竞争对手提供发射服务。 2)政府客户:包括NASA, Space Force, Air Force等,约有21%的发射任务涉及美国政府的载荷,包括国际空间站 (ISS) 补给任务(~9%)和国际空间站机组人员运输 (~3%)。 3)SpaceX的“星链”业务:Space X所有发射任务中有46%都是在为建设自己的星链而发射卫星,这个占比未来还将继续提升。

Space X:强大的动力引擎,从Merlin到Raptor

星舰的第一级和第二级都用到了Raptor猛禽引擎,其推力是上 一代Merlin引擎的2倍。 Merlin引擎使用精炼煤油作为燃料,Raptor引擎则使用低温液 态甲烷 + 液氧的混合物作为燃料。 Raptor引擎于2014年开始研发,并于2023年4月正式开始使用。 Raptor Vacuum引擎 (RVAC) 是Raptor的变体,具有更大的排气 区域和膨胀喷嘴,为太空环境中的星舰提供动力。 几年以来,Raptor引擎进行了多轮迭代。SpaceX于2022年发布 了Raptor 2,并于2023年发布了Raptor 3。每次迭代都对引擎 的主要部件进行了简化,降低重量并提升推力,很符合马斯克 的第一性原理。 Raptor 3的重量约为1400公斤,与初始的Raptor 1的2000公斤 相比,减少了30%,推动力从185吨提升到了269吨。 星舰中,一级,即超重推进级高69m,依照最新公布的2023年首 飞构型,由33台猛禽发动机提供动力。中圈10台发动机和内圈3 台发动机可十字摆动(摇摆±15°),外圈20台发动机固定不 摇摆。 二级,即星舰飞船高约50米,由6台猛禽发动机提供动力,外圈 3台为真空版猛禽发动机,内圈3台为海平面版猛禽发动机。 猛禽发动机为全流量补燃循环液氧甲烷发动机,分为海平面版 (尾喷口直径1.3m)和真空版(尾喷口直径2.4m),室压30MPa, 自重1.5t左右。海平面发动机为摆动式喷管,最大推力220t, 比冲330s左右;真空发动机为固定喷管,最大真空推力350t, 比冲382s。

蓝色起源:Bezos个人投资,发射成本与Space X相当,重型火箭New Glenn对标星舰

Blue Origin(蓝色起源)是由Amazon的创始人Jeff Bezos在2000年创立的,总部位于华盛顿州肯特郡。Blue Origin完全由Bezos本人出资。 据Ars Technica估计,Bezos已投资100-200亿美元。Blue Origin目前有两种运载火箭型号:

New Shepard:是一种亚轨道、可复用、可载人的运载火箭,既可以用作太空旅游,也可以运输有效载荷。其名称源于第一位进入太空的美 国宇航员Alan Shepard。New Shepard从2010年正式开始研发,并于2015年开始测试。自2015年以来,New Shepard已经完成了24次亚轨道飞行, 其中有6次是载人任务。在2022年9月的一次发射任务中,New Shepard的发动机喷嘴出现结构性故障,导致发射失败。

New Glenn:是Blue Origin正在开发的一款重型推力、可复用、可载人的运载火箭。凭借7米长的整流罩,它能够向近地轨道(LEO)运载高 达45吨的有效载荷。作为对比参考,这个数字对于SpaceX的Falcon 9而言是22.8吨,对于Space的星舰而言是100-150吨。New Glenn也是一款 两级火箭,第一级由7台BE-4引擎提供动力,其使用液氧和液化天然气作为燃料。

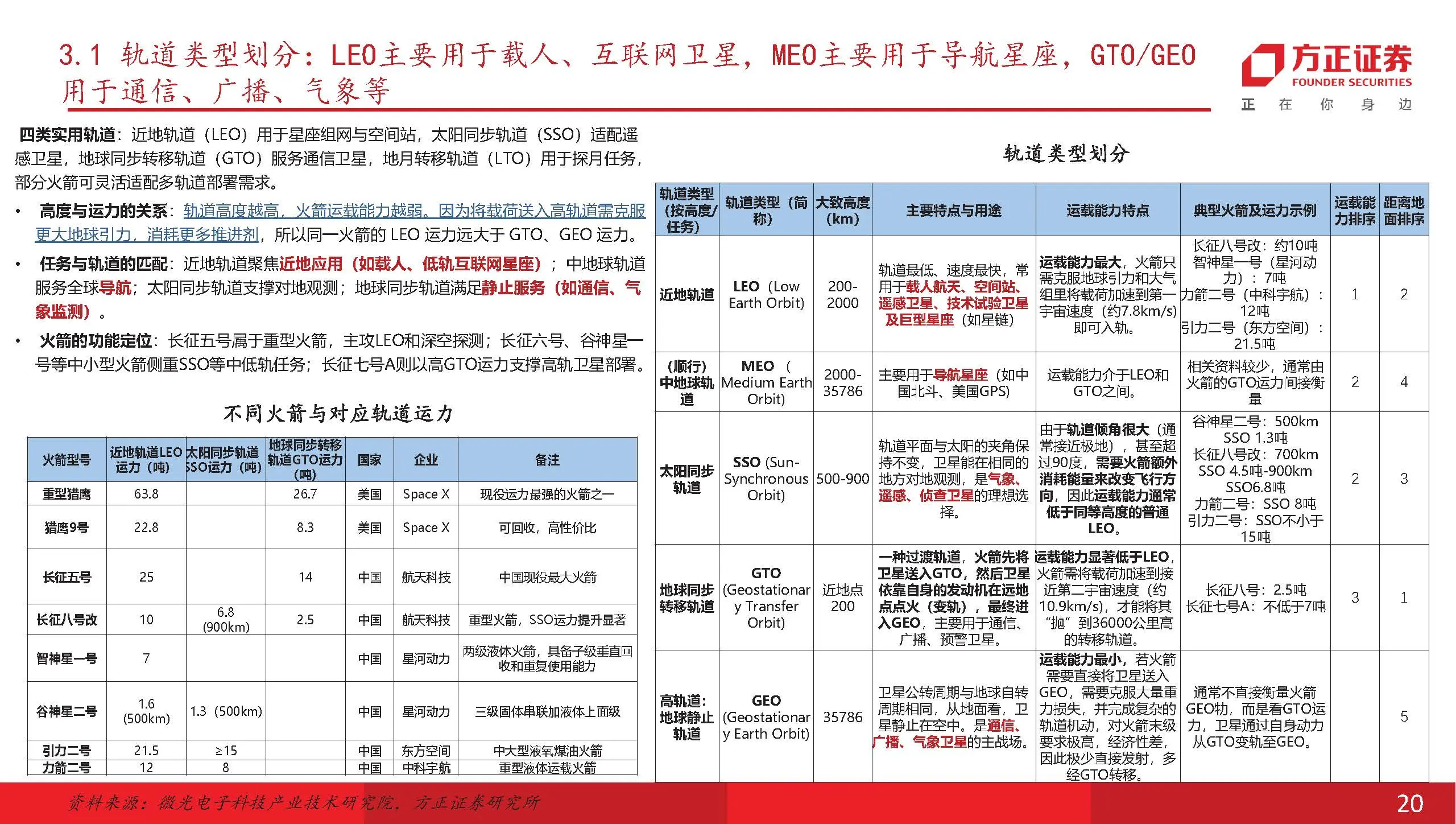

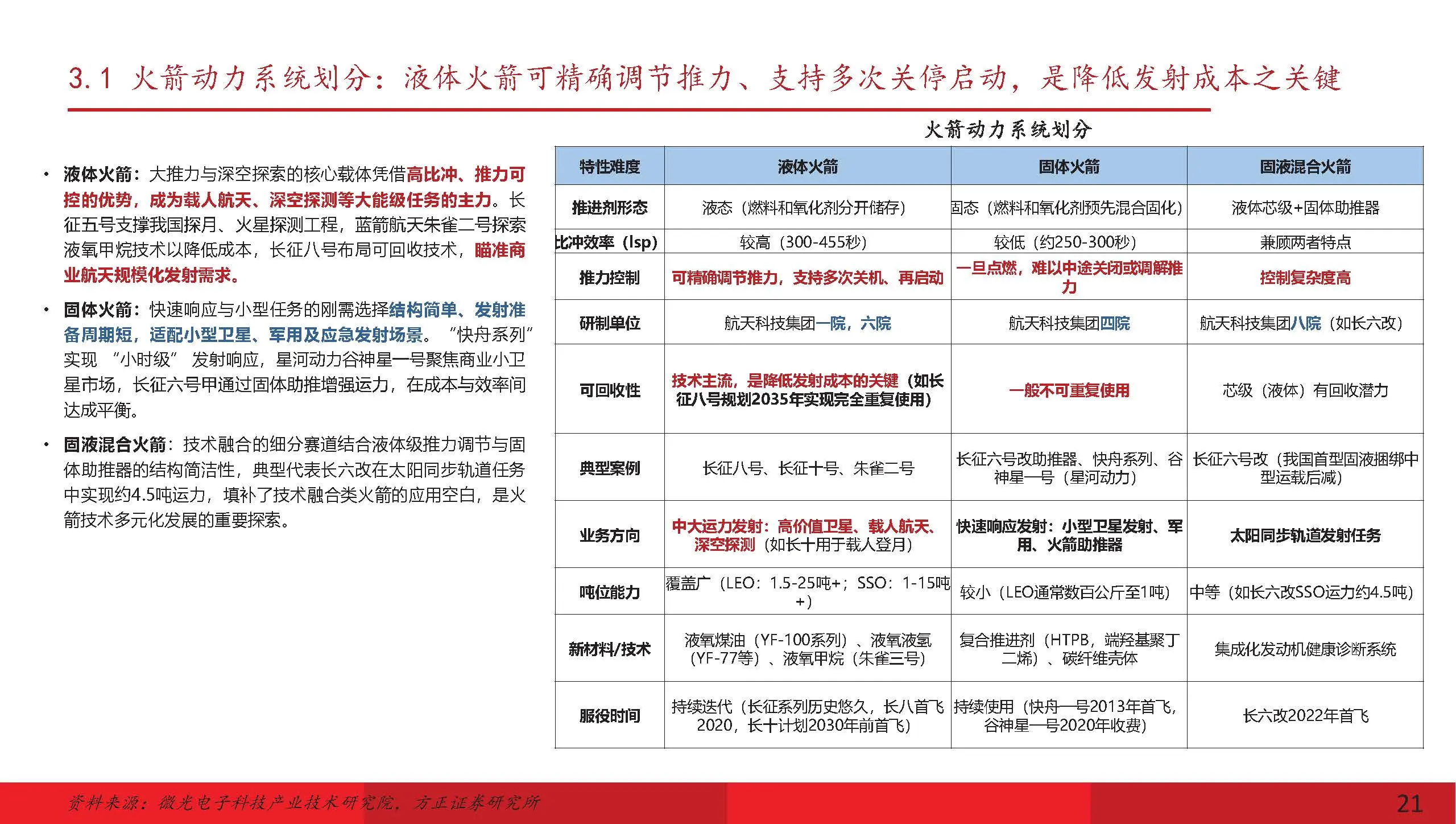

四类实用轨道:近地轨道(LEO)用于星座组网与空间站,太阳同步轨道(SSO)适配遥 感卫星,地球同步转移轨道(GTO)服务通信卫星,地月转移轨道(LTO)用于探月任务, 部分火箭可灵活适配多轨道部署需求。 高度与运力的关系:轨道高度越高,火箭运载能力越弱。因为将载荷送入高轨道需克服 更大地球引力,消耗更多推进剂,所以同一火箭的 LEO 运力远大于 GTO、GEO 运力。 任务与轨道的匹配:近地轨道聚焦近地应用(如载人、低轨互联网星座);中地球轨道 服务全球导航;太阳同步轨道支撑对地观测;地球同步轨道满足静止服务(如通信、气 象监测)。 火箭的功能定位:长征五号属于重型火箭,主攻LEO和深空探测;长征六号、谷神星一 号等中小型火箭侧重SSO等中低轨任务;长征七号A则以高GTO运力支撑高轨卫星部署。

运载火箭硬件成本拆分:一、二级分别约占60%、20%,发动机+箭体是 主要成本来源

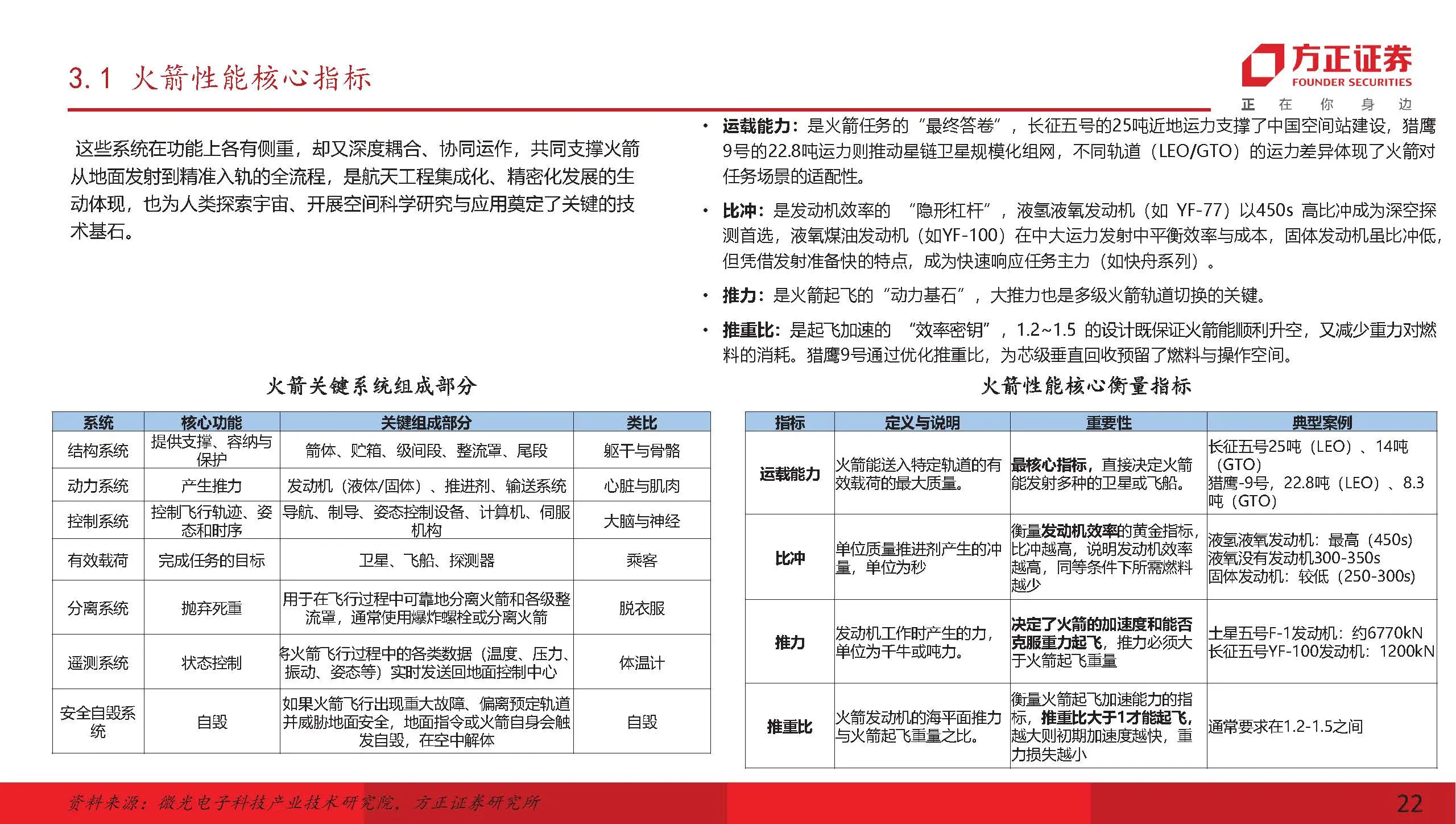

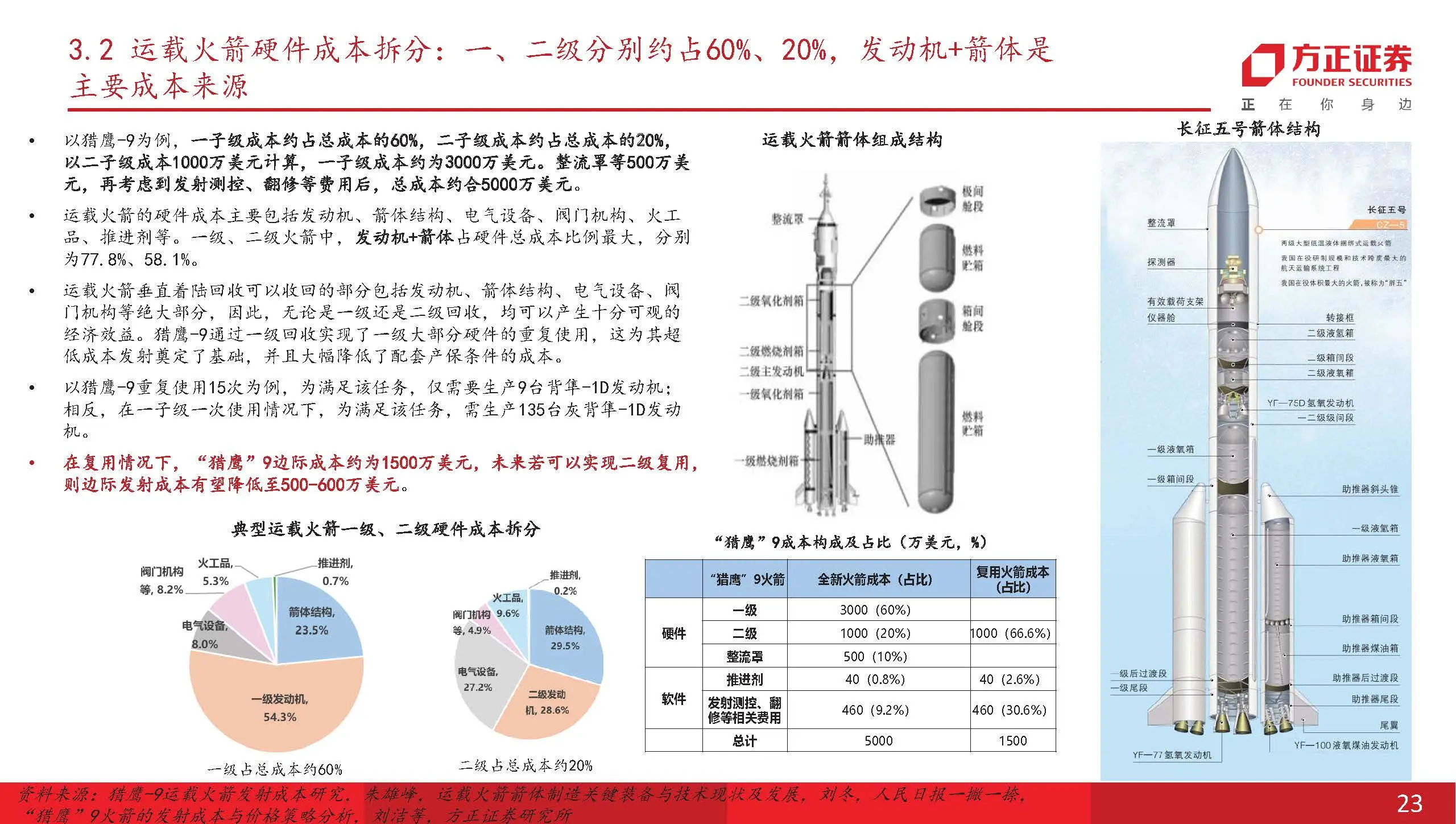

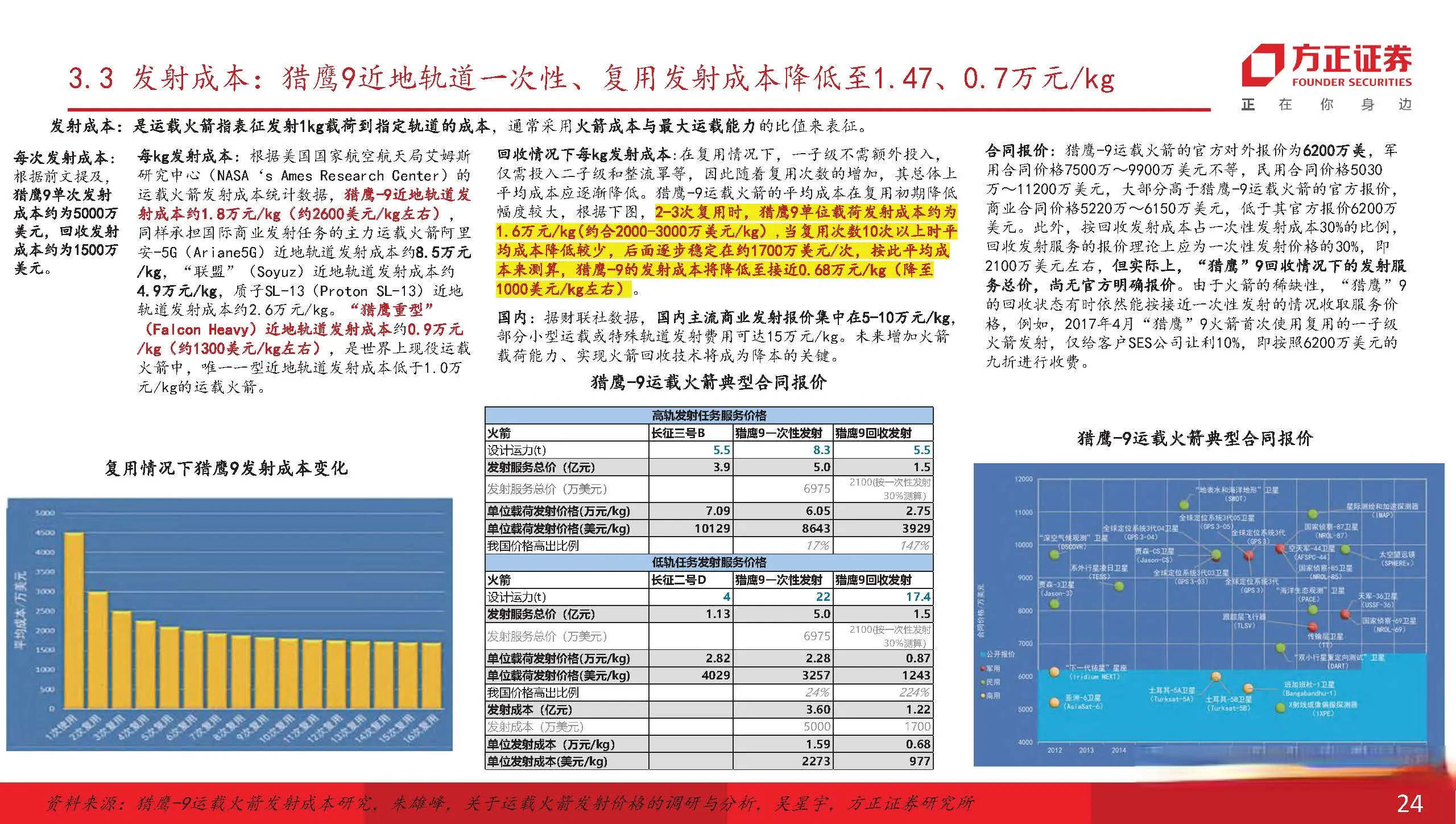

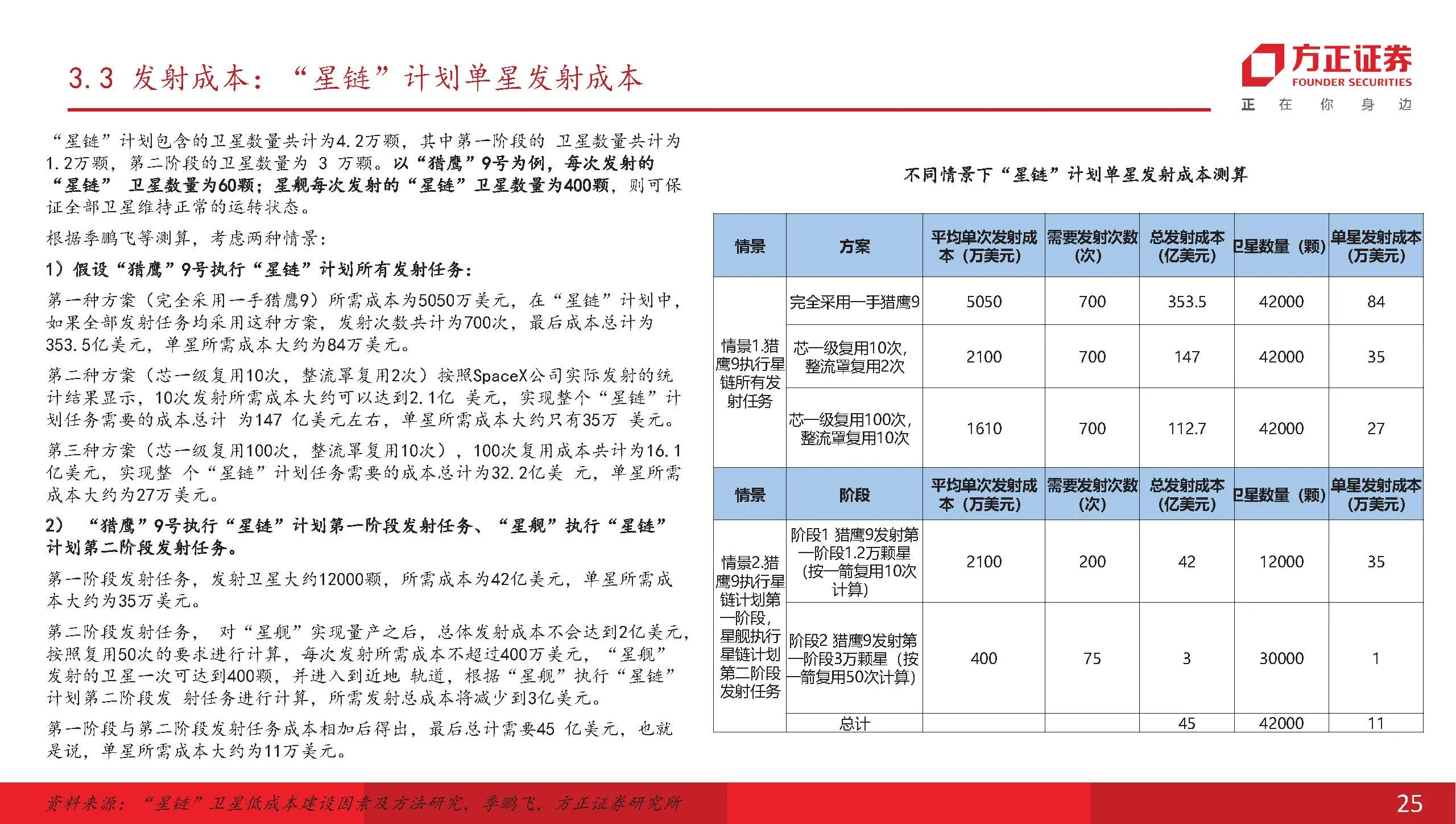

以猎鹰-9为例,一子级成本约占总成本的60%,二子级成本约占总成本的20%, 以二子级成本1000万美元计算,一子级成本约为3000万美元。整流罩等500万美 元,再考虑到发射测控、翻修等费用后,总成本约合5000万美元。 运载火箭的硬件成本主要包括发动机、箭体结构、电气设备、阀门机构、火工 品、推进剂等。一级、二级火箭中,发动机+箭体占硬件总成本比例最大,分别 为77.8%、58.1%。 运载火箭垂直着陆回收可以收回的部分包括发动机、箭体结构、电气设备、阀 门机构等绝大部分,因此,无论是一级还是二级回收,均可以产生十分可观的 经济效益。猎鹰-9通过一级回收实现了一级大部分硬件的重复使用,这为其超 低成本发射奠定了基础,并且大幅降低了配套产保条件的成本。 以猎鹰-9重复使用15次为例,为满足该任务,仅需要生产9台背隼-1D发动机; 相反,在一子级一次使用情况下,为满足该任务,需生产135台灰背隼-1D发动 机。在复用情况下,“猎鹰”9边际成本约为1500万美元,未来若可以实现二级复用, 则边际发射成本有望降低至500-600万美元。

火箭:我国长征系列火箭型号

航天科技集团,主要从事运载火箭、各 类卫星、载人飞船、货运飞船、深空探 测器、空间站等宇航产品,以及战略导 弹、战术导弹、无人系统等武器产品的 研究、设计、生产、试验和发射服务, 例如航天一院(运载火箭技术研究院) 的长征一号、二号、三号、五号、七号、 八号、十一号等,八院(上海航天技术 研究院)的长征六号、长征十二号等。

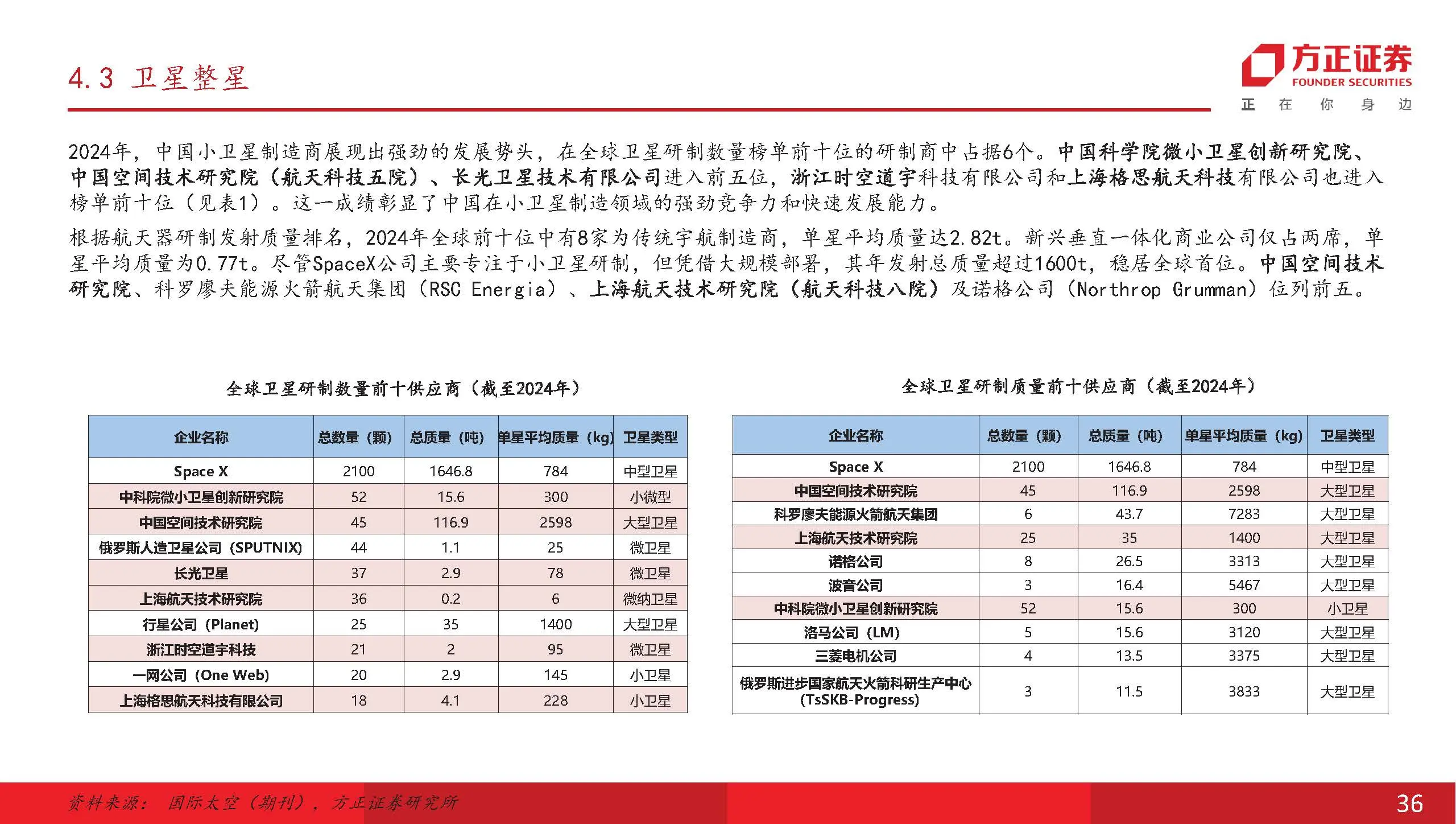

2024年,中国小卫星制造商展现出强劲的发展势头,在全球卫星研制数量榜单前十位的研制商中占据6个。中国科学院微小卫星创新研究院、 中国空间技术研究院(航天科技五院)、长光卫星技术有限公司进入前五位,浙江时空道宇科技有限公司和上海格思航天科技有限公司也进入 榜单前十位(见表1)。这一成绩彰显了中国在小卫星制造领域的强劲竞争力和快速发展能力。 根据航天器研制发射质量排名,2024年全球前十位中有8家为传统宇航制造商,单星平均质量达2.82t。新兴垂直一体化商业公司仅占两席,单 星平均质量为0.77t。尽管SpaceX公司主要专注于小卫星研制,但凭借大规模部署,其年发射总质量超过1600t,稳居全球首位。中国空间技术 研究院、科罗廖夫能源火箭航天集团(RSC Energia)、上海航天技术研究院(航天科技八院)及诺格公司(Northrop Grumman)位列前五。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

胜亿优配提示:文章来自网络,不代表本站观点。